ポイント

- 2年間はちゃんと保存しておくこと

- 失業手当を受ける際の証明になる

- 未払いの給与、残業代を請求するときに証明になる(2年間は遡って賃金の請求が可能)

- 明細の項目は大きく以下から構成されていること

- 支給、控除、勤務

- (控除)税金は、扶養控除、生命保険控除などで節税対策がしやすいが、社会保険料はあまりコントロールできない

- 社会保険料は、総支給額(基本給含め通勤手当などの各種手当も含めた金額)に対してかかる

- 4~6月は残業を控えめにすることで、「標準報酬月額」が決まる4~6月の給与が低くなり、保険料も下がる(健康保険料・介護保険料・厚生年金保険料の3つは、「標準報酬月額」にそれぞれの保険料率をかけることで計算)

- (控除)所得税は概算なので、最終的に正しい金額に調整される(年末調整)

- (勤務)勤務情報が正しいか確認すること

- その月の出勤日数、有給の残日数

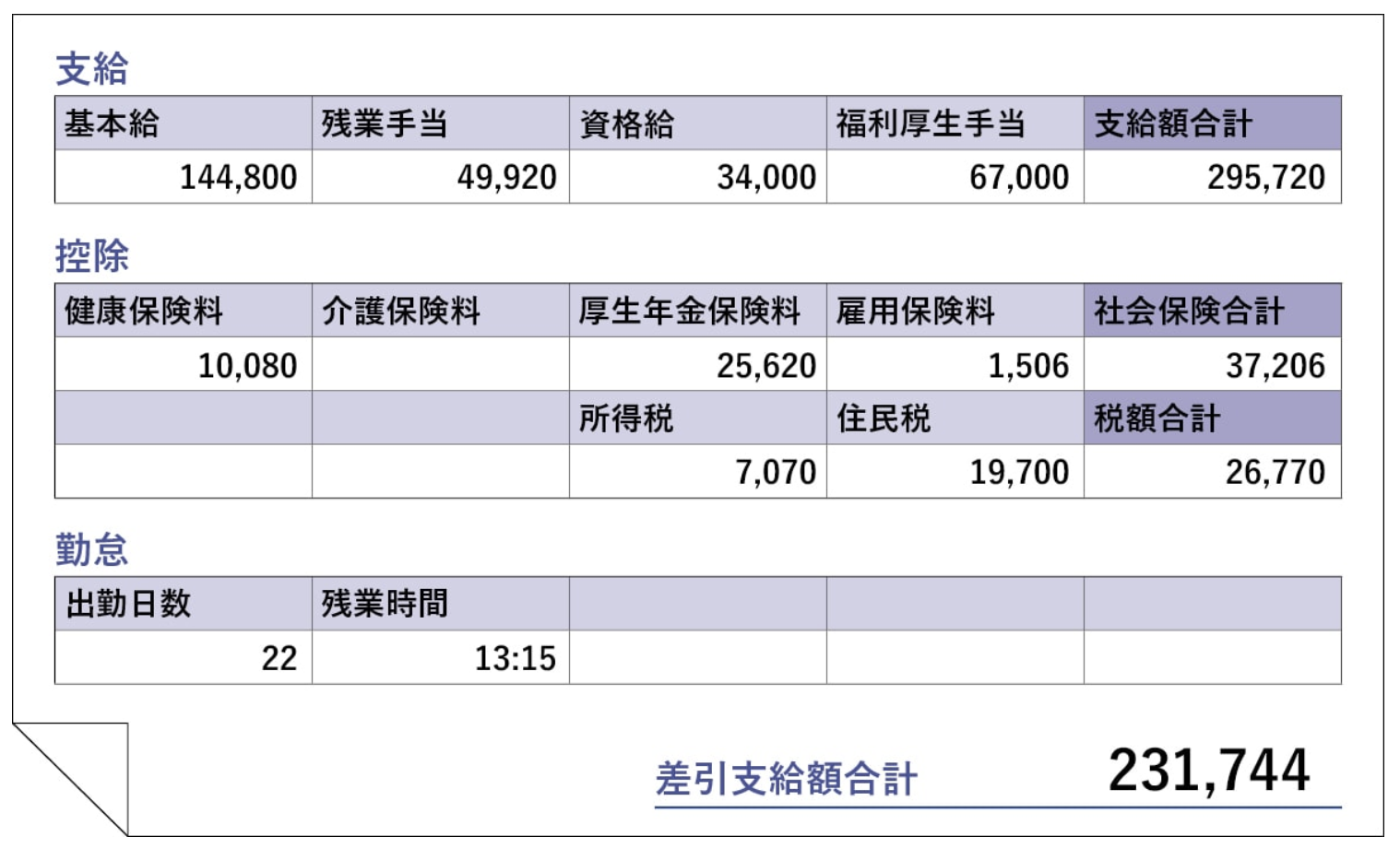

給与明細のサンプル(引用元:All About ニュース)

https://news.allabout.co.jp/articles/o/60834/

給与明細の項目

支給

総支給額

以下の合計

- 基本給(月給)

- 昇給や降給がない限り、毎月同額

- 残業手当

- 所定労働時間を超えて働いた分の賃金

- その他の手当(通勤手当、リモートワーク手当)

控除

法定控除

- 社会保険料

- 所得税

- 住民税

社会保険料

- 健康保険(医療費自己負担)/ 厚生年金保険 / 雇用保険

- 会社と従業員で半額ずつ負担しており、従業員負担分の保険料は毎月の給与から天引き

- 厚生年金保険料として国民年金分を含めて毎月給与から天引き(両方含まれてる)

所得税

- その年の1月1日から12月31日の間に得た所得に対して課税される税金

- 会社員の場合、毎月の所得税はあくまで概算のため、12月の年末調整で、確定した年収を基に所得税を計算しなおし、差額が還付または追徴

住民税

- 住民票のある市町村や、都道府県に納める税金

- 住民税は前年の所得に応じて、税額が決定し、翌年の6月から支払いが始まる(唯一後払い)

会社独自の控除

住宅費控除など。(会社が所有する寮や社宅を従業員に貸与している場合の家賃額)

勤務(勤怠)

- 欠勤や遅刻、早退などで働けなかった時間分の賃金を控除

差引支給額

- いわゆる手取り。従業員に支払われる給与。総支給額から、社会保険料や税金などを控除した額